En medio de la incertidumbre que suele rodear a las elecciones, es fundamental recordar que las decisiones de inversión requieren tanto un enfoque analítico como una pizca de intuición. A medida que evaluamos las opciones en el mercado financiero, es crucial no solo basarnos en números y estadísticas, sino también en nuestra habilidad para adaptarnos a un escenario en constante cambio. Las elecciones pueden traer consigo turbulencias, pero también presentan oportunidades. Este es el momento de explorar, aprender y repensar nuestras estrategias financieras y EDUCARNOS.

Hemos tenido varias novedades esta semana: la unificación del dólar a $731 en sus modalidades solidario, tarjeta y turista, así como la implementación de la nueva tasa del plazo fijo, fijada en un 133%. Además, se han dado a conocer los informes sobre la inflación de septiembre, que han registrado un preocupante 12.7%. Estos eventos han tenido un impacto significativo en nuestras decisiones de inversión. Por consiguiente, en esta nota, examinaremos detenidamente las opciones de inversión más apropiadas a la luz de estos cambios y las perspectivas a corto plazo en Argentina.

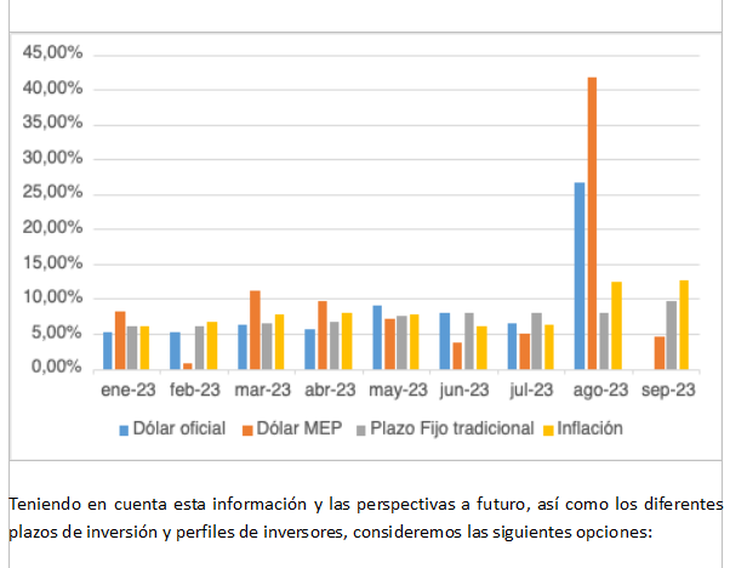

Primero, analicemos el comportamiento de las principales variables que seguimos día a día y que son tema de conversación constante: el Dólar Oficial, el Dólar Mep, el Plazo Fijo y la Inflación:

Teniendo en cuenta esta información y las perspectivas a futuro, así como los diferentes plazos de inversión y perfiles de inversores, consideremos las siguientes opciones:

Inversiones a Corto Plazo:

Si contamos con ahorros que no necesitaremos durante los próximos 2 meses, ¿qué opciones tenemos para sacar provecho de esos pesos? Evaluemos varias alternativas, desglosando sus tasas de interés y el riesgo asociado.

- Plazo Fijo: La primera opción que suele venir a la mente cuando disponemos de pesos ociosos es el plazo fijo, por varias razones. En primer lugar, es ampliamente conocido; en segundo lugar, es una inversión que puede gestionarse a través de bancos, instituciones con las que todos tenemos cuentas; por último, proporciona una sensación de seguridad al saber cuánto generará en intereses. Recientemente, debido al aumento del dólar y al informe de inflación de septiembre (que alcanzó un 12.7%), el Banco Central de la República Argentina decidió incrementar la tasa de interés de los plazos fijos en un 15%, elevándola de un 118% a un 133% de Tasa Nominal Anual. Esto significa que si invertimos 100,000 pesos en esta opción, obtendremos aproximadamente 11,100 pesos adicionales en un plazo de 30 días.Desde mi punto de vista, el plazo fijo es una inversión atractiva cuando se utiliza para pagar un préstamo o para acumular intereses mientras se guarda dinero destinado al pago de tarjetas de crédito después del cierre. Esto genera intereses adicionales y capital que no estaba disponible previamente.

- Fondos Comunes de Inversión: Un fondo de inversión es un vehículo de inversión colectiva en el cual un grupo de inversores aporta su dinero para invertir en una cartera diversificada de activos financieros, como acciones, bonos u otros instrumentos financieros. Estos fondos son gestionados por profesionales de inversiones, como gestores de fondos o sociedades de inversión, que toman decisiones sobre cómo invertir y administrar los activos del fondo. Existen varios tipos de fondos que persiguen diferentes objetivos. Actualmente, muchos de ellos están experimentando una alta volatilidad en los precios y la suspensión de suscripciones debido a la incertidumbre en la colocación de nuevos ingresos. También hay fondos que ajustan por inflación (CER) y otros vinculados al dólar oficial (Dólar linked).

- A continuación, se muestra una tabla con varias opciones de estos fondos y sus rendimientos:

La diferencia clave entre el plazo fijo y los Fondos de Inversión radica en que estos últimos no garantizan una tasa de interés fija, ya que persiguen un objetivo específico. Además, es importante destacar que no se pueden rescatar de manera inmediata o en 24 horas, por lo que es aconsejable considerar un horizonte de inversión de 3 a 6 meses o más. A diferencia de los plazos fijos, los Fondos de Inversión no capitalizan intereses automáticamente.

- Cuentas Remuneradas y Billeteras Virtuales: En la actualidad, una de las mejores alternativas para los pesos que no se necesitarán durante unos días es depositarlos en una billetera virtual que genera intereses de manera continua. Existen varias opciones, y sus rendimientos oscilan entre un 96% y un 106% de TNA. Es importante mencionar que estos rendimientos podrían aumentar tras el incremento de las tasas en los plazos fijos.Ahora bien, ¿qué hacer con el dinero que se puede mantener por más tiempo? ¿Es recomendable el plazo fijo, el dólar u existen otras opciones?Permítanme exponer mis argumentos sobre por qué no soy partidaria de los plazos fijos:En primer lugar, considero que un mes de inmovilización de los pesos es demasiado en el contexto actual de Argentina. Es fundamental buscar liquidez en las inversiones.Por otro lado, el dólar tiende a crecer en promedio, superando la tasa de interés, lo que hace que la inversión en plazo fijo quede rezagada.En tercer lugar, es relevante tener en cuenta que los bancos ya tienen una parte considerable de sus inversiones (más del 40%) en deuda argentina. Al optar por plazos fijos, se está asumiendo indirectamente este riesgo.Al analizar las variables macroeconómicas, el dólar oficial o mayorista es la variable con mayor potencial de crecimiento, dado que existe una brecha sustancial. En cualquier escenario político, es probable que deba aumentar. Por lo tanto, una opción sólida es invertir en activos que sigan la evolución de esta variable. También se puede considerar la adquisición de activos como obligaciones negociables vinculadas al tipo de cambio MEP o al Contado con Liquidación, así como la compra de futuros de dólar vinculados al mercado mayorista. Es importante notar que los futuros de los meses de octubre y noviembre son particularmente atractivos, desde mi punto de vista, en este momento, con precios de venta de $370 y $444.90, respectivamente. Asimismo, el dólar a futuro para diciembre se cotiza a $944. Esta estrategia puede ayudar a cubrir las tenencias en pesos.Otra opción que ha ganado gran popularidad entre los inversores son los CEDEARs. ¿Por qué son una elección destacada?Porque permiten comprar o vender en pesos o en dólares, y representan certificados que siguen el comportamiento de acciones de empresas que cotizan fuera de Argentina. Esto proporciona cobertura con respecto al dólar cuando los fondos están denominados en pesos. Es importante señalar que esta inversión se considera a medio y largo plazo, siendo aconsejable mantenerla durante al menos 6 meses, aunque se tiene la flexibilidad de vender en cualquier momento que se necesite.Hay que siempre tener presente, que la elección de inversión depende de tus objetivos personales, tu horizonte de inversión y tu tolerancia al riesgo. Siempre es recomendable buscar el asesoramiento de un experto financiero antes de tomar decisiones importantes en materia de inversión.En conclusión, mientras exploramos lo complejo de las inversiones en tiempos electorales y de tanta incertidumbre como hacía tanto no teníamos, no olvidemos que la prudencia y la flexibilidad son los mayores aliados. Si bien los números y datos pueden ser nuestra brújula, la capacidad de adaptación y el ojo atento a las oportunidades son igualmente esenciales. Aprovechemos estos momentos de desafío para aprender, explorar nuevas alternativas y cuestionar nuestras creencias financieras, educándonos como base para seguir en este camino.

Fuente: Ámbito

{kind=link}